Diseguaglianza erariale a pari REDDITO

DISEGUAGLIANZA ERARIALE A PARITA' DI REDDITO

E' tollerabile che 5 fratelli gemelli:

USURATO Silvio, elettricista;

USURATO Romano, impiegato;

USURATO Giuliano, pensionato;

USURATO Enrico, amministratore di condominio;

USURATO Mario, percettore di rendite finanziarie,

titolari di pari reddito da euro 70.000 o da euro 30.000, partecipino in misura sensibilmente diversa alle spese pubbliche e che addirittura due di loro debbano ricorrere al credito, se concedibile, o ad altre forme (anche illegittime) di finanziamento per foraggiare la spesa pubblica?

Di seguito la prova:

che la partecipazione alla spesa pubblica non è determinata in ragione della propria capacità contributiva (ex art. 53 Costituzione), bensì in base alla natura della fonte di reddito;

- che l'irragionevole pretesa di elevato carico fiscale e previdenziale imprigiona ogni possibilità di crescita delle imprese costringendo quelle che investono in beni strumentali ad indebitarsi e, nella peggiore delle ipotesi, ad alienare il proprio patrimonio, per aver osato fare impresa;

- che si rende improcrastinabile l'abrogazione degli acconti delle imposte;

- che si rende urgente la previsione di integrale deducibilità, anche in prima ed unica quota, di qualsiasi bene ammortizzabile acquistato dalle piccole e medie imprese;

- che l'approvazione dell'EUROLIRA darebbe immediata liquidità alle imprese facendo risparmiare i fondi a ciò destinati, superando la necessità di mantenere l'aliquota IVA al 22% e risolvendo, inoltre, le polemiche in materia di IMU;

- che, per gli imprenditori, le disponibilità finanziarie residuanti alla data di pagamento delle imposte sono, nel primo anno di dichiarazione, di gran lunga inferiori a quanto preteso e che, lo stesso fenomeno si ripresenta ad ogni successivo incremento del reddito, scoraggiando e frenando anche dal far maggiori profitti: incredibile, ma è così! Più guadagni e più rischi di indebitarti per partecipare alla spesa pubblica, ossia per garantire la sopravvivenza altrui, o dei privilegiati,

- che la cospicua riduzione delle imposte, degli stipendi d'oro, delle pensioni d'oro, delle tangenti, degli sprechi, della inutile e osteggiante burocrazia, dell'inefficacia della giustizia ridarebbero fiducia, risorse, rientro di imprese delocalizzate, occupazione e ricchezza generale in misura più che proporzionale, ed anche esponenziale, rispetto all'intensità degli interventi: basta volere e prescindere da ogni interesse personale e di scuderia

e, in formato pdf, visualizzabile e scaricabile:

i prospetti afferenti lo sviluppo delle individuali risorse finanziarie, rispetto agli obblighi erariali;

le bozze, con i dati essenziali ai fini del calcolo, delle dichiarazioni dei redditi di un imprenditore individuale, un impiegato, un pensionato, un professionista privo di propria cassa previdenziale e un titolare di rendite finanziarie;

la copia dei modelli F24 afferenti gli importi erariali da pagare a titolo di saldo più1° acconto ed a titolo di 2° acconto.

Vengono:

posti a confronto redditi imponibili pari ad euro 70.000 ed euro 30.000;

rilevati i carichi erariali complessivi relativi ad ogni tipologia di reddito;

determinate le effettive disponibilità finanziarie disponibili alla data di scadenza dei pagamenti delle imposte;

determinata la pressione fiscale media individuale e quella media collettiva (ponderata).

Infine,

anche dalla superificiale visione dei sottoriportati prospetti di confronto dei carichi erariali è facilmente dato intuire che l'elevato costo del lavoro (53,50%) avrebbe fatto (atecnicamente) "fallire" i fratelli USURATO Silvio e USURATO Enrico qualora si fossero determinati ad assumere del personale dipendente. Ciò è uno degli aspetti più deprimenti sia della moralità individuale e collettiva che dell'interesse alla produzione cui può conseguire solo crisi e recessione.

Si pùò fare impressa avendo terrore di crescere o di fare profitto?

Può, la crescita, implicare depauperamento dei profitti e dei pregressi risparmi?

Quant'è sana una economia, assonante anche nei fatti con distonia, ove l'imprenditore più guadagna e più si indebità?

PROSPETTO DI CONFRONTO DEI CARICHI ERARIALI SOSTENUTI NEL PRIMO ANNO DI ATTIVITA'. |

||||||||||||||

Contrib. |

Tipo |

Reddito impon. |

Saldo |

Dispon. (1) |

2° |

Dispon. (1) |

Tot.da |

Dispon. finanz. (1) |

Residua |

Visual. |

Visual |

Visual |

Visual (2) |

|

Usurato Silvio |

Imprend. individ. |

70.000 |

52.550 |

39.035 |

19.946 |

16.861 |

72.496 |

55.895 |

- 16.601 |

|||||

Usurato Romano |

Impiegato |

70.000 |

32.637 |

68.007 |

13.062 |

18.741 |

45.699 |

86.748 |

41.049 |

|||||

Usurato Giuliano |

Pensionato |

70.000 |

32.637 |

68.007 |

13.062 |

18.741 |

45.699 |

86.748 |

41.049 |

|||||

Usurato Enrico |

Profession gest.separ. |

70.000 |

63.097 |

45.098 |

22.225 |

18.766 |

85.322 |

63.864 |

- 21.458 |

|||||

Usurato Mario |

Rendite finanz. (*) |

70.000 |

14.000 |

66.507 |

non |

18.324 |

14.000 |

70.831 |

70.831 |

non dovuto |

||||

(1) = La disponibilità finanziaria effettiva corrisponde a quanto residua dopo dopo aver sottratto le spese minime di esistenza in vita. (2) = Bozza di modello unico, contenente dati di fantasia, redatta solo nelle parti essenziali per la determinazione dei gravami erariali. |

||||||||||||||

Contrib. |

Tipo reddito |

Reddito impon. |

Saldo senza 1° acconto |

Press. Fiscale individ. ii.dirette e contr. previd. |

Press. fiscale per imposte indirett |

Press. fiscale compl. per tipo di reddito |

Da quanto testè esemplificativamente esposto discende che la soggezione ad una pressione fiscale a livello di massima sopportabilità (o anche oltre ogni parametro di ragionevolezza) viene diversamente percepita, a parità di reddito, con conseguente logica civile reazione di disapprovazione, rifiuto, legittima difesa da parte chi coglie l'imposizione alla pari di una ingiusta vessazione cui, pur tuttavia, non fa eco la solidarietà dei consimili che, anzi, in totale buona fede, gli inveiscono contro additandolo di evasione o volontà di non pagare le tasse, avendo come parametro il proprio inferiore carico erariale complessivo. Sicchè, anche un lieve incremento del carico fiscale:

|

|||||||

Usurato Silvio |

Imprend. individ. |

70.000 |

40.257 (3) |

57,51% |

14,91% |

72,42% |

||||||||

Usurato Romano |

Impiegato |

70.000 |

23.761 |

33,94% |

14,91% |

48,85% |

||||||||

Usurato |

Pensionato |

70.000 |

23.761 |

33,94% |

14,91% |

48,85% |

||||||||

Usurato Enrico |

Profession gest.separ. |

70.000 |

45.525 |

65,04% |

14,91% |

79,95% (4) |

||||||||

Usurato Mario |

Rendite finanz. |

70.000 |

14.000 |

20,00% |

14,91% |

34,91% |

||||||||

(3) = inclusi euro 3.188 di contributi sul minimale INPS |

||||||||||||||

QUALCUNO AIUTI NESSUNO |

||||||||||||||

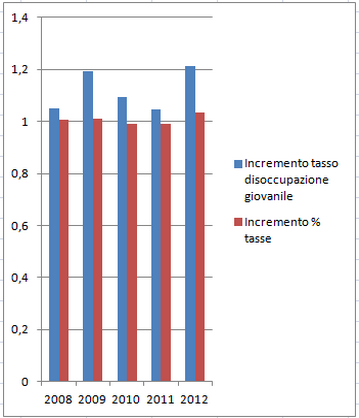

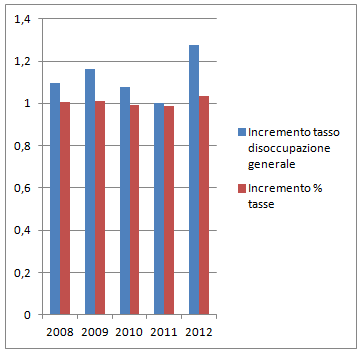

Suddividere la pressione fiscale media in ragione della tipologia del reddito non è cosa di poca rilevanza poichè è proprio sulla base della sua corretta determinazione, in rapporto alla produzione, che si potrà stabilire, in periodi di crisi o di recessione, se, e in quale misura, l'aumento dell'effettiva imposizione fiscale di settore genera incremento della disoccupazione. L'affermazione trova puntuale conforto nei sottoriportati grafici, autoesplicativi, ove è data rilevare, in periodo di crisi e recessione, una correlazione tra aumento della pressione fiscale generale ed incremento della disoccupazione. Maggiormente marcata sarebbe la simmetria con la pressione fiscale effettiva afferente le sole imprese e professionisti.

|

||||||||||||||

L'elevata pressione fiscale sul lavoro e sulle imprese, comportando riduzione delle risorse destinabili ad investimenti ed incrementi produttivi, ingenera disoccupazione con susseguente calo della propensione dei consumi ed arenazione del ciclo produttivo: crisi e recessione. Ai sostenitori della tesi della moltiplicazione della spesa pubblica bisogna rammentare che spesa e sprechi pubblici sono destinati:

|

||||||||||||||

Gli esempi qui illustrati dovrebbero indurre tutti ad una più attenta lettura e considerazione delle statistiche fornite rispetto alla illusoria pressione fiscale media, la quale, appunto perchè tale, da una parte occulta i picchi massimi che distruggono l'economia e dall'altra fornisce la sensazione che anche chi paga meno, poco o nulla abbia partecipato alla spesa pubblica alla pari degli altri! Sicchè, anche facendo la media dei dati sopra esposti parrebbe che i 5 gemelli Usurato avessero egualmente partecipato alla spesa pubblica in ragione percentuale del 56,99% cadauno, con redditi imponibili pari a 70.000 euro, e in ragione del 43,28% con redditi imponibili pari a 30.000 euro! Superflua ogni ulteriore considerazione. (ovvio che la media è solo indicativa in quanto, per un corretto calcolo, necessiterebbero, oltre i redditi medi, anche la quantità di percettori per ogni singola categoria) |

||||||||||||||

Note: pur essendo l'impiegato soggetto a ritenuta d'acconto nella busta paga mensile, per omogeneizzare il dato da confrontare è stato |

||||||||||||||

PROSPETTO DI CONFRONTO DEI CARICHI ERARIALI SOSTENUTI NEL PRIMO ANNO DI ATTIVITA'. | |||||||||||||||

Contrib. | Tipo | Reddito impon. | Saldo | Dispon. (1) | 2° | Dispon. (1) | Tot.da | Dispon. finanz. (1) | Residua | Visual. | Visual | Visual | Visual (2) | ||

Usurato Silvio | Imprend. individ. | 30.000 | 11.996 | 285 | 4.327 | 15 | 16.323 | 55.895 | - 16.053 | ||||||

Usurato Romano | Impiegato | 30.000 | 6.952 | 8.007 | 2.604 | 2.074 | 9.556 | 10.081 | 525 | ||||||

Usurato Giuliano | Pensionato | 30.000 | 6.987 | 8.007 | 2.619 | 2.074 | 9.606 | 10.081 | 475 | ||||||

Usurato Enrico | Profession gest.separ. | 30.000 | 20.110 | 3.307 | 6.576 | 1.324 | 26.686 | 4.631 | - 22.055 | ||||||

Usurato Mario | Rendite finanz. (*) | 30.000 | 6.000 | 6.507 | non | 1.658 | 6.000 | 2.165 | 2.165 | non dovuto | |||||

(1) = La disponibilità finanziaria effettiva corrisponde a quanto residua dopo dopo aver sottratto le spese minime di esistenza in vita. (2) = Bozza di modello unico, contenente dati di fantasia, redatta solo nelle parti essenziali per la determinazione dei gravami erariali. | |||||||||||||||

Contrib. | Tipo reddito | Reddito impon. | Saldo senza 1° acconto | Press. Fiscale individ. ii.dirette e contr. previd. | Press. fiscale per imposte indirett | Press. fiscale compl. per tipo di reddito | Ove poi si consideri che, a prescindere dalla classificazione economica di costi, i datori di lavoro devono provvedere anche a reperire le risorse finanziarie necessarie per corrispondere i contributi pensionistici dei lavoratori, a carico dell'azienda o dello Stato, agevolmente si addiviene alla conclusione che quel 33% (in media) di oneri sociali a carico dell'azienda costituisce, di fatto, una ulteriore, occultata o distratta, pressione fiscale a carico dell'imprenditore! | ||||||||

Usurato Silvio | Imprend. individ. | 30.000 | 11.702 (3) | 39,01% | 14,91% | 53,92% | |||||||||

Usurato Romano | Impiegato | 30.000 | 5.144 | 17,15% | 14,91% | 32,06% | |||||||||

Usurato | Pensionato | 30.000 | 5.169 | 17,23% | 14,91% | 32,14% | |||||||||

Usurato Enrico | Profession gest.separ. | 30.000 | 14.546 | 48,49% | 14,91% | 63,40% (4) | |||||||||

Usurato Mario | Rendite finanz. | 30.000 | 6.000 | 20,00% | 14,91% | 34,91% | |||||||||

(3) = inclusi euro 3.188 di contributi sul minimale INPS | |||||||||||||||

QUALCUNO AIUTI NESSUNO | |||||||||||||||

QUESTO NON E' FACILE O GRATUITO ALLARMISMO MA MERO RICHIAMO ALLE RESPONSABILITA' DI OGNUNO SULLA TANGIBILE REALTA' CHE ABIURA OGNI TEORIA AUTOREFERENZIALE DELLE PROPRIE IDEOLOGIE. NON SERVONO, NELL'IMMEDIATO, MOLTIPLICATORI DELLA SPESA PUBBLICA, BENSI' DIVISORI DELLA STESSA ED IMMEDIATO RIPRISTINO DELL'EQUITA' FISCALE E SOCIALE. | |||||||||||||||

| |||||||||||||||

EQUITA', SECONDO I CANONI DELL'ORDINARIA DILIGENZA, DOVREBBE SIGNIFICARE:

Taglio umanizzante delle imposte dirette, indirette e del costo del lavoro;

Eliminazione degli acconti di imposta: nell'immediato lasciarebbe liquidità alle imprese produttive;

Deducibilità, anche in prima ed unica quota, degli acquisti di beni strumentali da parte delle piccole e medie imprese;

Riduzione di 1/3 della base imponibile dei soggetti diversi dai pensionati e lavoratori dipendenti, in rapporto ed entro i limiti dei massimali contributivi obbligatori, anche al fine di equalizzare l'effettiva "ricchezza" o risorse finanziarie utilizzabili per le esigenze di vita, con la situazione economica (ISEE) utilizzata ai fini della fruizione di benefici sociali: oggi l'imprenditore paga di tasca propria circa 1/3 (della base imponibile) di oneri sociali a beneficio dei dipendenti, oltre a dover poi pagare anche i propri contributi, conseguendone, inoltre, che dall'ISEE di artigiani, commercianti e professionisti risulta una situazione economica gonfiata, nei redditi, di circa 1/3 rispetto a quella delle altre categorie di contribuenti, a parità di reddito imponibile;

Pagamento immediato di TUTTI i debiti della P.A., anche tramite l'EUROLIRA;

Taglio, senza se e senza ma, delle PENSIONI D'ORO, a prescindere dell'entità individuale e complessiva del recupero;

Taglio degli stipendi d'oro di tutti i manager e funzionari pubblici (v. pag. 3 e seguenti petizione), inclusi quelli operanti in aziende a controllo o partecipazione pubblica;

Eliminazione degli sprechi della P.A. e intensificazione della lotta alla corruzione;

Eliminazione dei doppi incarichi - a pagamento - in ogni apparato della P.A.;

Incompatibilità assoluta tra servizio/lavoro in pubbliche amministrazioni e qualsiasi altra tipologia di professione o attività, incluse le consulenze;

Eliminazione di tutte le consulenze esterne alla Pubblica Amministrazioni in materie e tematiche per le quali esistono in organico specifiche professionalità;

Incompatibilità funzionale e di servizio, presso la medesima pubblica struttura operativa o disciplinare, di parenti entro il 3° grado o affini entro il 2° grado;

Pagamento nei termini contrattuali dei debiti di TUTTE le pubbliche amministrazioni;

Efficacia e prontezza di risposta alle legittime domande di giustizia;

Eliminazione dei LUSSUOSI costi della giustizia, con esenzione da ogni contributo, imposta o diritto, a prescindere dal godimento o meno al gratuito patrocinio;

Abolizione delle iscrizioni a ruolo di qualsiasi somma, in costanza di contenzioso tributario;

Epurazione del sistema sanzionatorio delle imprese dalle eccessive o sproporzionate afflittività od onerosità e dal malcelato intento di fare cassa;

Ripristino dei principi costituzionali della presunzione di innocenza anche in campo tributario con rigorosa attribuzione di valore meramente indiziario, finalizzato all'accertamento analitico, di ogni forma di presunzione: è l'innocenza e la correttezza che sono presunti fino a prova contraria e non che basta una personale, quando non personalizzata, illazione per invertire l'onere della prova e riversare costi e stress sociale sui contribuenti;

Eliminazione di ogni inutile e osteggiante forma di burocrazia, deleteria per la crescita e lo sviluppo economico;

Rigoroso divieto alle aziende pubbliche e/o alimentate con pubbliche risorse, di svolgere attività commerciali in diretta concorrenza con quelle ad iniziativa privata: inquinano la libera concorrenza, i prezzi, l'espansione del mercato, cartellizzano le tariffe e, per effetto della socializzazione delle perdite, di fatto rendono il prezzo del servizio più oneroso di quelle private, senza considerare - in questa sede - la tentazione di loro utilizzo come serbatoi di voto;

Non far pagare 25 euro al giorno di "super tassa" di parcheggio o, per meglio dire di "super tassa" per la mobilità dei lavoratori, ossia 625 euro per 25 giorni di parcheggio ogni mese. Sì, questa è la resa di pochi metri quadri di aperta area pubblica sottratta al libero godimento dei legittimi proprietari: il popolo. Esiste impresa commerciale o speculativa che riuscirebbe a fare meglio? Non era l'impresa privata che tendeva al profitto? Perchè pagare l'uso del suolo pubblico che già ci appartiene? Può il suolo pubblico essere sottratto il libero godimento della collettività per assurgere a bene economicamente sfruttabile dalla P.A. a danno di chi produce? E' mica una nuova forma di dazio, ove la merce o i beni siamo noi stessi, che anzichè pagarla all'ingresso di un ambito terriroriale la paghiamo all'arrivo? Non erano stati aboliti i dazi? Infinite sarebbero le considerazioni sullo specifico aberrante balzello, figlio di contrapposti interessi garantiti da fazioni inneggianti alle più disparate ragioni che, puntualmente, trovano soluzione solo e sempre in maggiori oneri economico-esistenziali a carico degli amministrati (o clienti?). Anche quando era venuto fuori il problema dell'inquinamento dei sacchetti di plastica, la scientifica soluzione da premio Nobel fu quella di mettere una tassa di 100 lire su ogni sacchetto: sicchè il sacchetto divenne miracolosamente biodegrabile a vista! Rettifico: il sacchetto biodegradò a vista le nostre inquinanti monete, convogliate verso un depuratore costruito ad hoc;

Incentivare il rientro, anzichè la delocalizzzione, delle imprese Italiane espatriate, inclusi i call center.

SI CONSIDERI CHE:

Solo i primi 10 pensionati d'oro percepiscono annualmente circa 7 MILIONI di euro;

E' si vero che le entrate finanziano le spese e che pertanto queste dovrebbero creare ricchezza per effetto del moltiplicatore di spesa pubblica che genera reddito, ma è altrettanto vero che anche la riduzione delle imposte comporta moltiplicatore che, seppur in lieve minor misura, genera reddito. Ergo, perchè privilegiare la spesa pubblica che, a causa dei mancati pagamenti della P.A. provoca fattore ARENANTE O DEPRESSORIO DELL'ECONOMIA mentre la riduzione delle tasse implca, ex se, moltiplicatore della produzione e, quindi del reddito, senza alcuna remora nella parallela circolazione monetaria?

Nel 2012 erano1.605.146 i dipendenti di imprese Italiane delocalizzate all'estero e producevano PIL estero per circa 435 MILIARDI (vedere dettagliata relazione); a tali cifre vanno aggiunte quelle più consistenti, ma non rilevabili dalle statistiche, afferenti alle aziende delocalizzate senza lasciare sede o stabilimenti in Italia;

Nel 2012 a fronte di entrate finali per euro 753 miliardi ben 476 miliardi (63,21%) sono stati destinati a redditi da lavoro dipendente e prestazioni sociali; gli interessi sono ammontati a 86 miliardi e la spesa sanitaria a110 miliardi;

L'elevato costo del lavoro e l'irragionevole tassazione delle imprese/professionisti costituiscono causa del declino della produzione e, la negatività degli indici macroeconomici, ne sono la logica conseguenza;

Il disavanzo previdenziale, come da DEF, costerà 100 e più MILIARDI all'anno dal 2013 al 2017;

Il citato disavanzo pensionistico assorbe ogni sforzo ed i sacrifici imposti da ogni manovra fiscale (v. tabella dimostrativa dei dati dal 1992 al 2012);

Senza il disavanzo pensionistico, malgrado l'elevata somma degli interessi, i conti dello Stato registrerebbero avanzo anzichè indebitamento netto;

Il saggio Padre Costituente era il primo vero e lungimirante economista e sarebbe bastato applicare alla lettere il suo dettato per vivere in pareggio di bilancio, senza la necessità che si dovesse statuire con norma costituzionale quanto già era implicitamente previsto nella SAGGIA Carta. Basta analizzare le cause del dissesto del bilancio per addivenire alla conclusione che questo deriva da una incorretta applicazione dei principi costituzionali i quali, già illo tempore, avevano sancito, ex art. 38 che le pensioni avrebbero dovuto essere contemperate alle esigenze di vita, ossia a quanto basta per vivere e NON a quanto occorre per tesaurizzare ingenti risorse deprimendo l'economia. Il rispetto di tale principio avrebbe permesso l'integrale reimmissione in circolazione delle risorse. Aveva inoltre temprato gli stipendi (tutti, inclusi quelli dei top manager) alla quantità e qualità del lavoro prestato (art. 36) prevedendo una inscindibile interdipendenza tra produzione (non reddito) e salari, garantendo anche stabilità nei prezzi. Aveva inoltre previsto la partecipazione alla spesa pubblica in ragione della propria capacità contributiva (art. 53) e non in funzione dell'entità della spesa. Era, pertanto, pleonastico dire, al buon padre di famiglia, che avrebbe dovuto rispettare il pareggio di bilancio in quanto questo conseguiva dal rispetto dei citati minimi parametri economici. Va da sè che la modifica costituzionale esplicitante il pareggio di bilancio ha più il sapore di una assoluzione dalle pregresse responsabilità per la violazione di un obbligo, piuttosto che quello della previsione di una salvifica novità. Diversamente argomentando, comunque, si addiverrebbe a concludere che l'interesse alla spesa pubblica, nutrito dalle diverse gorvenance, è talmente allettante da oscurare ogni lume del buon senso e che solo l'obbligo legale (ossia il precetto statuito dai predecessori!) potrebbe indurre in ragione!

Il taglio degli stipendi d'oro e delle pensioni d'oro, accompagnati da una efficace lotta agli sprechi e alla corruzione, arrichirebbe l'intera Nazione incoraggiando sia il rientro delle imprese e dei capitali che l'affluenza di investitori esteri;

Una giustizia più tempestiva e rispondente alle legittime aspettative ci farebbe diventare Paese da favola.

PRECISAZIONI:

A parità di reddito, i fratelli Usurato Silvio ed Enrico, l'anno successivo rileveranno un credito per imposte (acconti) pagate in eccesso rispetto a quanto dovuto, potendo dedurre i contributi previdenziali eventualmente e miracolosamente pagati nel 2013. Certo, si potrebbero previsionalmente ridurre gli acconti, ma mentre molteplici sono le incertezze che non permettono di prevedere l'entità del reddito imponibile del successivo periodo di imposta, certe sono le sanzioni irrogate e gli interessi da corrispondere per insufficiente o omesso versamento degli stessi!

L'assenza di liquidità costringe ed induce, sistematicamente, ad omettere gli acconti, salvo rivolgersi agli usurai, deliziandosi successivamente di pagare (entro 30 giorni dalla richiesta, anche a rate) l'obolo della sanzione del 10% (elevata a 30% trascorso inutilmente il predetto termine), oltre interessi, per la sola colpa di non essere stato messo in condizione di rispettare obblighi impossibili, anzi diabolici, tramutandosi l'onere accessorio in un ulteriore balzello o interesse di autofinanziamento, ovviamente a beneficio del solito erario.

EUROLIRA RISOLVEREBBE I PROBLEMI DELL'IMU, DELL'IVA E DELLA PRODUZIONE! PERCHE' TANTA OSTINATEZZA?

SI | NO |

Eliminazione debiti P.A. | Violazione patto di stabilità |

Inremento produzione interna | Aumento inflazione |

Disponibilità monetaria con parallelo riallineamento alla relativa produzione | Aumento base monetaria o riserva frazionaria in quanto reintegrante il controvalore della produzione non immesso in circolazione |

Compatibilità con Euro | Violazione del divieto di emissione moneta |

Vincolo di circolazione in Italia | Esportazione di valuta |

Mezzo di scambio e unità di conto | Occultamento o tesaurizzazione |

Ripristino moltiplicatore monetario | Fattore arenante o depressore |

Stabilità e creazione posti di lavoro | Incremento disoccupazione |

Riduzione del debito pubblico | Incremento del debito pubblico |

Riequilibrio produzione e controvalore monetario, con riflesso sui prezzi | Decremento del controvalore monetario rispetto alla produzione |

Riequilibrio nella distribuzine di ricchezza | Ingiusto congelamento soldi altrui |

Ripresa fiducia nella P.A. ed effettivo ripristino del moltiplicatore del reddito | Desertificazione pubblici appalti o forniture |

Risparmio somme stanziate a copertura dell'attuale sistema di pagamento dei debiti della P.A. | Oneri specifici o interessi, eccetto i meri costi di stampa e gestione dei titoli |

Riduzione IVA dal 22% al 20% con rettifica in bilancio degli effetti del D.L. sul pagamento dei debiti della P.A. | Manovre aggiuntive o compensative |

Abolizione IMU, con rettifica di cui al precedente punto | Istituzione Tassa sui Servizi Comunali |

Ecc..., ecc..., ecc... | Ecc..., ecc..., ecc... |

PROPOSITIVI DI SOLUZIONI | PERSUASI ALL'INERZIA |